Tension sur les banques : comprendre et agir !

Tension sur les banques : comprendre et agir, est notre contribution à l’avalanche d’informations que nous voyons passer.

Nous vous recommandons, pour ceux qui ne l’ont encore fait, de lire nos 2 articles au format long publiés en début d’année.

Vous souhaitez faire un point sur votre patrimoine en 30′ ? Une Consultation pour vous guider ? : c’est ici

- Retour sur quelques événements

USA

La semaine dernière nous avons appris la mise en « faillite » de 3 banques :

- Silvergate

- Silicon Valley Bank

- Signature Bank

Nous parlerons ici des 2 premières :

Le cas de Silvergate est un peu particulier et pour être franc, nous anticipions sa chute potentielle. En effet cette dernière avait beaucoup travaillé avec le secteur crypto/web3. Son activité de prêts garantis (ou collatéralisés) par des cryptos allait tôt ou tard connaître des soucis de liquidité par suite de la forte baisse des valorisations du secteur. La gestion de cette banque, très « offensive » dans les marchés haussiers, faisait craindre depuis de longs mois sur sa fragilité. C’est la raison du 1er décrochage des cours des cryptos cette semaine.

Pour la Silicon Valley Bank c’est un peu différent. S’il y avait bien un montant record de prêts douteux qui ont commencé à déstabiliser la banque, le coup de grâce est venu d’ailleurs. C’est la réalisation d’un phénomène que nous avons décrit dans nos articles en ce début d’année :

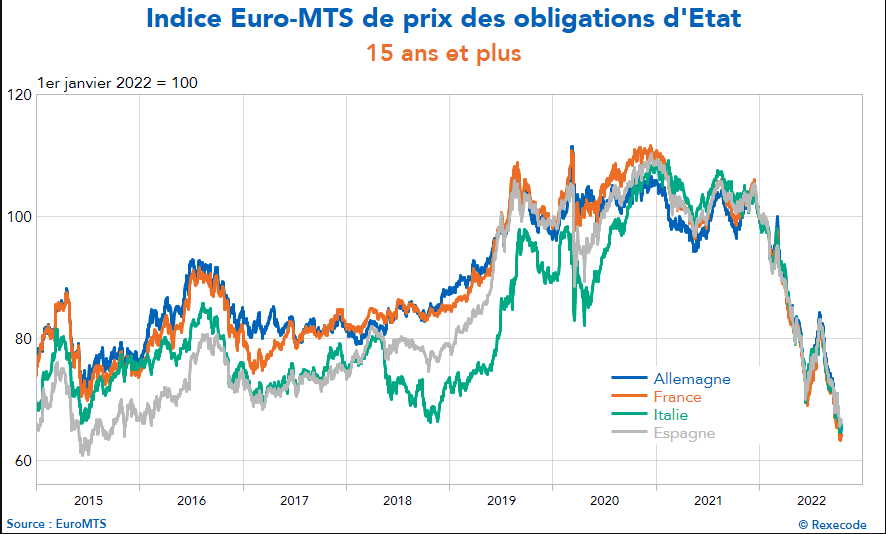

- La baisse brutale de la valeur des obligations.

Si cela a touché vos portefeuilles en 2022 les banques (et assureurs) qui avaient placé leurs fonds propres sur ces titres sont également touchées !

Voyons le mécanisme :

- En 2020, beaucoup de sociétés et/ou de particuliers américains placent des dépôts dans leurs banques.

- Les banques sont obligées d’en placer une partie (12 à 20%) sur des titres sûrs (Emprunts d’États Américains par exemple appelés Treasury Bills ou Treasury Bonds) avec des taux très faibles.

- En 2022, les taux remontent fortement : ceci entraine une baisse de la valeur faciales des emprunts (le nominal).

- Si avec le resserrement monétaire les déposants retirent leur argent, la banque doit vendre ces placements avec une moins-value => les fonds propres de la banque diminuent

- Quand les fonds propres ont trop, diminué la banque n’est plus solvable. Pour un problème de liquidité temporaire nous avons un souci de solvabilité définitif !

La FED, à l’origine de la remontée des taux ne peut rester sans rien faire

Aussi, tout au long du week-end, et en début de semaine, le régulateur américain a travaillé sur le dossier.

Les clients de SVB sont majoritairement des entreprises Tech de la Silicon Valley. Beaucoup d’entre elles avaient placé le résultat de leurs levées de fonds dans cette banque. Il faut noter que la banque détient un triste record qui est dans les faits assez remarquable : avoir pu assurer 42 Md $ de retraits en moins de 24h00 !

A ce titre USDC, l’un des plus gros stablecoin* du marchés crypto avait 3 Md$ de dépôts dans les livres de SVB. Les cryptos ont donc corrigé fortement vendredi et samedi avant de se reprendre dimanche et de combler leur perte lundi dernier.

Lundi la FED pour calmer le jeu à décidé plusieurs actions :

- Les dépôts de tous les déposants sont assurés.

- Les actionnaires et créanciers de la banque assument leurs pertes.

- Les banques régionales peuvent céder à la FED leurs T Bills et T Bonds au nominal.

Europe

Le feuilleton Crédit Suisse n’en finit plus, telle une série Netflix…

Nous avons eu droit depuis 8 ans à :

- La valse des dirigeants

- Les affaires d’espionnage au sein même du board

- Les problèmes de blanchiment

- Les placements hasardeux dont Greensill, Archegos, Mozambique,…

Le cours de bourse est passé de 52 CHF environ en Octobre 2009 à moins de 2CHF aujourd’hui. Une lente agonie, et malheureusement pas une surprise. Une nationalisation devrait s’opérer.

- Que retenir ?

Nous retenons que, ce que nous anticipions depuis des années peut se produire : une forte remontée des taux peut déstabiliser le secteur bancaire voire certains assureurs.

Le régulateur veille, mais beaucoup de portefeuilles sont en moins-values potentielles en cas de retraits massifs.

Les banques devront renforcer leurs fonds-propres.

Pour les assureurs, il est nécessaire de compenser les sorties par des rentrées : les offres promotionnelles sur les taux des fonds € vont faire leur retour !

Toutefois nous ne sommes pas à l’abri d’une mise en action de la Loi Sapin 2.**

La difficulté est temporaire, et doit être traitée comme telle. Mais si les soucis se multiplient il faudra mettre en œuvre de gros moyens pour éviter la contagion. La FED a commencé par mettre 50 Md $ sur la table. (Aujourd’hui 18 mars on parle plus d’un plan à 2.000 Md$ !!!)

Pour le Crédit Suisse, la Banque nationale de Suisse a aussi mis 50 Md de CHF sur la table également. Ce montant semble être l’unité de mesure… pour le moment. (On parle d’une reprise possible par BlackRock ou UBS…)

- Que faire ?

Il y a 2 approches possibles en ce moment :

- Penser que nous sommes à la veille d’une crise majeure. Dans ce cas il faut prendre des mesures drastiques qui ont peu à voir avec la gestion de patrimoine classique : si tout s’effondre, il n’est pas question d’hésiter entre 2 « placements ». En revanche, vous pouvez également accorder à ce scénario une % de survenance à un horizon donné : 5% à 1 an, 15% à 3 ans, etc… et prendre les décisions adaptées.

- Choisir une posture plus « raisonnable » en pensant que malgré les vagues et soubresauts à venir il faut aussi se concentrer sur des possibilités de sortie positives ce cette crise : le pire n’est jamais sûr. La croissance « bio » (sans dette excessive) peut venir d’un secteur ou d’un continent négligé jusqu’ici.

Ne pas oublier non plus que nous n’en n’avons pas fini avec l’inflation vu les évènements actuels : les Banques Centrales font du resserrement monétaire d’un côté et mettent des liquidités à disposition de l’autre…

Nous pouvons résumer la stratégie aux points suivants (en dehors des stratégies grand effondrement) :

- Diversifier son patrimoine avec des actifs tangibles entre autres :

- Immobilier, (avoir au moins un toit)

- Foncier, (terrain ou terres agricoles)

- Forêts.

- Ne pas être trop exposé aux fonds €uros des contrats d’assurance-vie si on souhaite rester liquide. Si on possède des contrats de plus de 500 K€ : choisir un contrat de droit luxembourgeois proposé par un assureur non français et sans fonds « euro ». On peut conserver ses PER par essence moins liquides.

- Continuer à faire de l’effet de levier sur des actifs tangibles (immobilier ou énergie) si le différentiel de taux le permet. Attention de ne pas trop s’endetter mais il serait dommage de ne pas profiter du différentiel taux/inflation favorable aujourd’hui.

- Comme nous le disons depuis un an : mettre de l’Or dans les portefeuilles a du sens.Il y a différentes manières de le faire.

- Bitcoin et Ethereum ont montré une certaine résilience dans cette crise. Nous vous conseillons d’en acquérir par fraction un peu tous les jours ou toutes les semaines et de conserver le tout sur un Cold Wallet***.

Toute l’équipe est mobilisée et reste à votre disposition !

Une Consultation pour vous guider ? : c’est ici

- Un stablecoin (ou stabletoken) est un actif numérique dont la valeur correspond à une unité donnée : 1 $ ou 1€, voire 1gr ou 1 once d’Or.

** Loi permettant de bloquer temporairement les retraits des contrats d’assurance-vie en cas de forte hausse des taux.

*** Portefeuille électronique sécurisé de type Ledger