L’assurance vie reste le placement préféré des Français et, la possibilité d’investir au Luxembourg, en bénéficiant des garanties de ce contrat séduit de plus en plus.

Ce contrat de droit luxembourgeois présente 3 avantages notables :

– Une gestion financière attractive

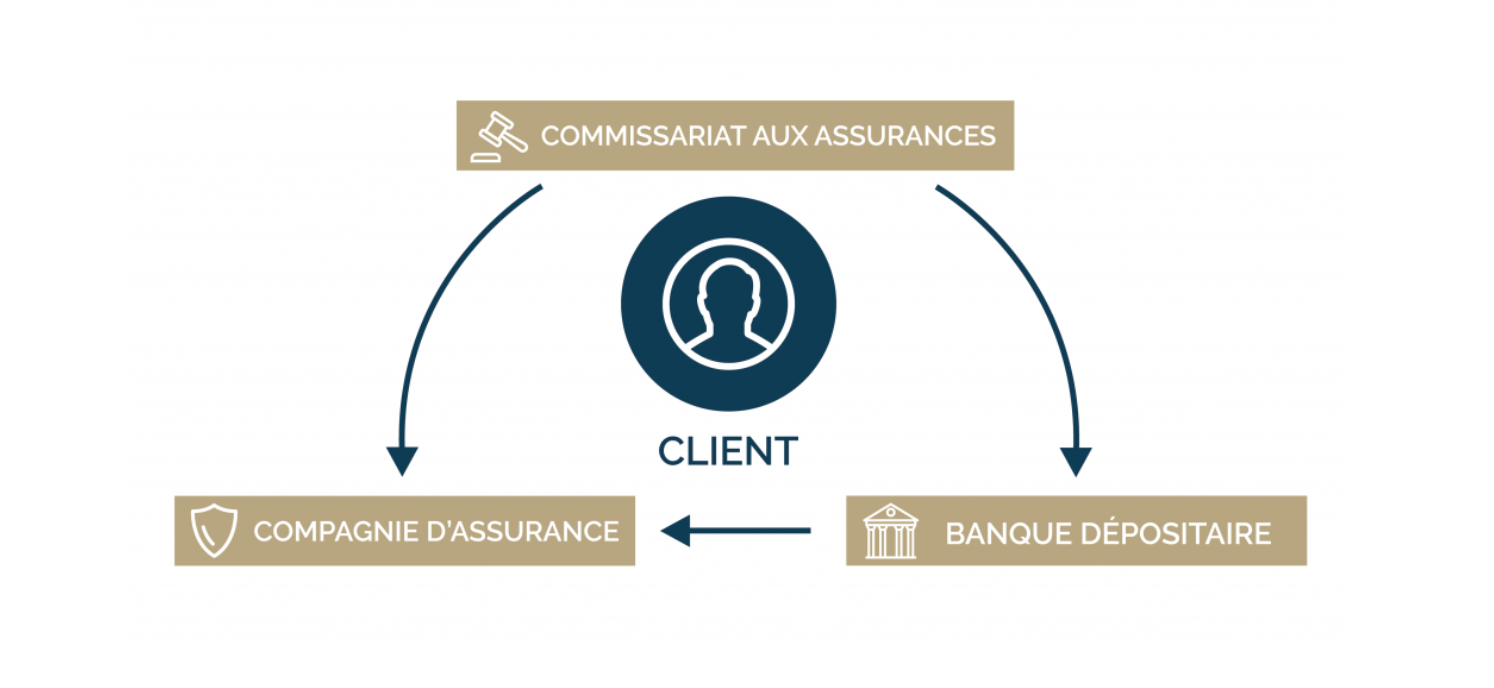

– Le super privilège luxembourgeois

– La protection des données personnelles

A noter : les sociétés souhaitant souscrire ce type de contrat peuvent très bien placer leur trésorerie d’entreprise dans un contrat de capitalisation luxembourgeois et elles bénéficieront des mêmes privilèges que les personnes physiques.

Zoom sur la prestation :

Montaigne Patrimoine vous accompagne dans la souscription de ce contrat auprès des compagnies partenaires du cabinet et vous assiste dans le choix des fonds constituants votre portefeuille afin de vous offrir le meilleur rendement possible. Nous avons même créé, avec certaines compagnies, des Fonds Internes Collectifs réservés à nos clients.

N’hésitez pas à nous contacter pour plus d’informations sur ce contrat.