Finance 3.0 : l’aube d’une révolution

Le soleil brille sur le port, les marins chargent les cargaisons : eau douce, sel, viandes séchées, vin et autres victuailles nécessaires à la traversée. Le capitaine s’apprête à ordonner la levée de l’ancre. C’est un long voyage qui nous attend.

Après la finance 2.0, voici la 3.0 qui commence à faire parler d’elle. Vous avez sans doute entendu parler de cryptomonnaies, de bitcoin, voire de monnaies numériques de banque centrale (MNBC ou CBDC). Ces mêmes notions font partie d’un mouvement en cours d’accélération: la numérisation de nos échanges.

Les néobanques ont compris que les outils numériques permettaient une réduction drastique des frais (notamment les frais de tenue d’agences locales). La dynamique ne pouvait que continuer en ce sens aux vues des résultats de cette transformation : à titre d’exemple, la néobanque N26 était valorisée à hauteur de 9 milliards de dollars en octobre 2021.

D’après l’influenceur californien Bradley Leimer (vidéo à voir ici sur la scène de Fin&Tech Summit), les néobanques ont amené à l’inclusion financière 500 millions de personnes entre 2014 et 2019 là où les institutions financières classiques ont échoué.

La crise des subprimes a contribué à l’émergence de nouveaux acteurs, mais également de nouvelles technologies. Bitcoin est apparu dans un contexte de défiance envers les institutions financières traditionnelles, la finance de première génération. Des développeurs de talents se sont approprié cette innovation {1} pour construire des systèmes financiers dits « décentralisés » accessibles à toute personne disposant d’une connexion internet.

Toutefois, la question se pose de l’adéquation de ces nouveaux systèmes avec les habitudes des consommateurs (parfois atteints du syndrome de Stockholm) ou encore, les obligations de KYC (Know Your Customer) imposées par les régulateurs financiers.

I. Les bases théoriques de la finance décentralisée

Il a fallu compiler des centaines d’indices, d’expériences, d’expertises pour nous faire avancer dans la bonne direction. Cap à l’ouest moussaillon, car c’est bien dans cette direction que le Nouveau Monde se cache !

Avec l’annonce de la remontée des taux du Livret A à 1%, n’importe qui peut désormais se rendre compte de la farce que constituent les produits offerts au plus grand nombre avec une inflation prévue à plus de 3% pour la zone euro.

Du moins, c’est ce que pensent une majorité des utilisateurs de la finance décentralisée (DeFi).

Ce domaine s’appuie sur une idée : depuis Bitcoin, il est possible de transférer de la valeur sur Internet sans l’intervention d’un tiers de confiance. « Code is law », c’est-à-dire que les acteurs du réseau Bitcoin suivent les règles imposées par le code créé par Satoshi Nakamoto qui ne peut pas être modifié (voici un lien conduisant au très bon documentaire réalisé par la chaine Arte consacré à cette innovation particulière).

Or, le développement informatique peut permettre bien plus que ce que le système Bitcoin offre à ses utilisateurs {2}.

C’est la promesse des réseaux de blockchain programmables sur lesquels il est possible de déployer des « contrats intelligents », plus communément appelés « smart contract ». Il en existe des dizaines, mais les plus connus sont Ethereum ETH (deuxième capitalisation du marché des cryptomonnaies), Solana SOL, Terra LUNA, Algorand ALGO, etc.

Les smart contracts n’ont rien de particulièrement intelligent. Ce sont de simples opérations réalisées sur le réseau blockchain de manière automatique : un transfert, une vente, un achat …

Exemple : Je suis développeur et altruiste. J’ai choisi de construire une plateforme de dons en cryptomonnaies. J’ai développé un smart contract faisant en sorte que, chaque mois, les dons effectués sur ma plateforme sont automatiquement distribués à dix associations. Les frais de transactions sont également pris en charge automatiquement.

La finance décentralisée peut ainsi être vue comme des produits financiers permis par l’utilisation de smart contracts.

II. La finance décentralisée (DeFi) : Kesako en pratique ?

Terre à l’horizon ! Une brume encore épaisse nous empêche de le voir, mais le jugement de la vigie est clair et sans appel : un Nouveau Monde est à portée de rame.

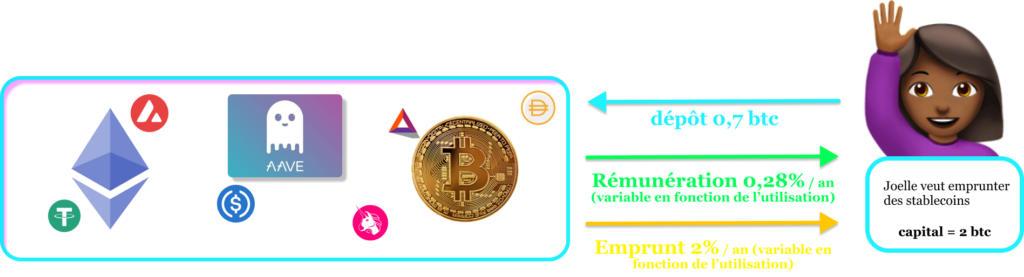

En pratique, la DeFi représente une multitude de produits. Prenons l’un des cas les plus connus : les services de lending&borrowing, le prêt et l’emprunt de cryptomonnaies.

AAVE, Compound, Anchor Protocol sont des plateformes de prêts et d’emprunts de cryptomonnaies. Les utilisateurs peuvent y déposer des liquidités. Ces liquidités serviront à deux choses : être empruntées par d’autres utilisateurs et participer à la sécurisation des fonds de la plateforme en tant que collatéral.

En effet, en déposant des liquidités, vous allez devenir prêteur pour la plateforme : vous mettez à disposition vos fonds en échange d’intérêts. Si ces fonds déposés vous rapportent, ils servent également de collatéral.

La collatéralisation de l’emprunt est obligatoire pour garantir la sécurité de la plateforme (à l’instar d’un crédit lombard) : vous ne pouvez emprunter qu’à condition d’avoir mis sous séquestre 120% de ce que vous voulez emprunter (ce nombre peut varier, mais il s’agit là du cas le plus commun).

Ainsi, par le biais de smart contracts, s’il s’avère que les fonds que vous avez empruntés augmentent en valeur de sorte que ceux que vous avez déposés ne suffisent plus à garantir le remboursement de votre emprunt, vous êtes automatiquement liquidé, c’est-à-dire que votre dette est remboursée par la vente des actifs que vous aviez déposés sur la plateforme.

Nota bene : Les rendements présents ont été choisis en fonction de la notoriété des actifs (Bitcoin, Ether) et de la plateforme (AAVE) et ne sont pas représentatifs du réel potentiel de la finance décentralisée. Ils représentent, somme toute, un bon exemple de ce qui peut être développé grâce à la technologie blockchain.

Autrement dit, le code remplace l’administration de la banque, et par ce biais, c’est vous même qui devenez le banquier. Bien sûr, puisque les charges sont minimes, les rendements sont plus élevés.

Attention tout de même, il peut exister des failles dans le code qui peuvent donner lieu à des pertes de fonds. Les projets sont généralement audités par des spécialistes, mais le risque 0 n’existe pas (tout comme le risque qu’une banque fasse faillite par exemple).

Nous prendrons le temps dans cette newsletter bi-hebdomadaire de

III. Le rapport avec la finance 3.0 ?

Nous y sommes ! Des centaines de bateaux avaient eu l’espoir de fouler les terres de Nouveau Monde, mais c’est nous qui y sommes parvenus. C’est là l’importance de chaque individu de cet équipage : chacun est expert dans son milieu, chacun a apporté son savoir pour faire de ce voyage un succès.

La finance 3.0 tend à faire le lien entre les innovations de la DeFi etles exigences de la finance traditionnelle. Par exemple les obligations de vigilance des acteurs institutionnels en matière de lutte contre le blanchiment d’argent, la fraude et le financement du terrorisme (LCB-FT).

Vous avez forcément dû passer par une vérification d’identité lors de l’ouverture d’un compte en banque, une demande de prêt ou encore lors de votre souscription au forfait crypto-expert de chez Montaigne Conseil. Ces formalités sont rendues nécessaires par les autorités de régulation des marchés financiers (ACPR, AMF) dans cet objectif LCB-FT.

Or, la DeFi a été conçu pour la rendre « permissionless », sans besoin de demander à une autorité le contrôle de ses utilisateurs, la plateforme fonctionne toute seule et son utilisation est laissée en libre-service. Cet aspect, qui fait partie des fondations mêmes de ces outils, va naturellement à l’encontre des obligations de vigilances susnommées.

Cette crainte légitime empêche les acteurs institutionnels d’accéder à la révolution financière que représente la DeFi, c’est pourquoi certains grands acteurs de l’industrie se sont penchés sur cette problématique.

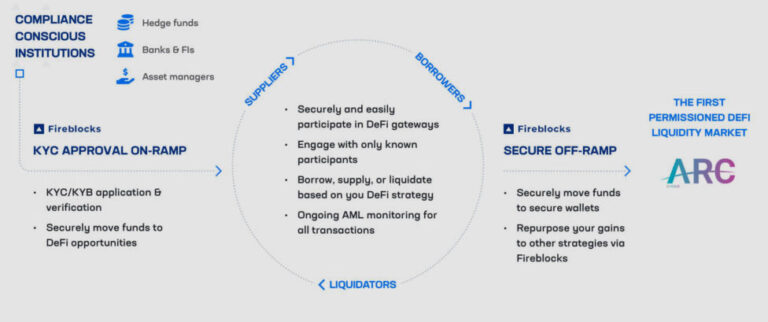

AAVE, premier protocole de prêt et emprunts (plus de 20 milliards de dollars ont été bloqués dans ses smart contracts) a lancé un produit, AAVE Arc, permettant à des acteurs institutionnels de profiter des services d’AAVE en ayant la garantie de ne pas participer à des opérations pouvant mettre en cause leur responsabilité.

AAVE Arc est encore en construction et vient potentiellement de trouver un partenaire pour s’occuper des dues diligences de son produit : FireBlocks, un acteur reconnu de la sphère financière institutionnelle. Les liquidités déposées via ce produit seront bien distinguées du service de base d’AAVE (pools de liquidités distinctes) et leur origine aura été justifiée, garantissant par ce biais la sécurité des fonds déposés.

Il y a ainsi des acteurs dont le travail consiste à faire le lien entre l’ancien et le Nouveau Monde financier. Montaigne Conseil est prêt à assumer ce rôle, à prendre les commandes de la Caravelle et à vous accompagner vers le grand large.

Car les acteurs institutionnels ne sont pas les seuls à avoir besoin d’accompagnement dans ce voyage et il serait injuste qu’une finance « décentralisée », faite pour être utilisée par tous, du plus grand fonds d’investissement jusqu’au petit épargnant, ne soit en réalité ouverte qu’à cette première catégorie d’acteurs.

IV. Notre rôle, nous acteurs de l »‘Ancien Monde » dans la finance 3.0 ?

Préparation (anticipation également) est mère de sureté. Nous nous sommes liés avec de robustes aventuriers, des individus d’expérience capable de s’adapter en toute situation. C’est là la grande différence entre une entreprise vouée à l’échec et le succès triomphant des grands explorateurs : être accompagné des meilleures compétences, des meilleurs conseils. Notre capitaine le savait très bien, et c’est grâce à cela que nous rejoignons désormais le Panthéon des illustres, Vespucci à notre gauche, Magellan à notre droite.

Quel que soit le support financier, les épargnants se poseront toujours des questions :

- Puis-je faire confiance à cet établissement / ce système ?

- Quel rendement attendre en fonction de quel risque ?

- Comment arbitrer ou suivre simplement avec quels outils ?

- Optimiser la détention pour ne pas payer trop d’impôts.

- Quelle organisation pour transmettre à mes enfants ?

- Etc.

Autant de questions auxquelles nous sommes en capacité de répondre dès aujourd’hui grâce à notre formation et notre expérience. Mais notre recherche permanente de l’innovation nous permet également de nous connecter aux bons acteurs pour proposer des offres originales.

SI vous êtes capable d’aller dans le monde des cryptoactifs seul, nos services pourront vous sembler superflus, mais si vous voulez découvrir ou investir avec l’appui d’un professionnel innovant, alors vous frappez à la bonne porte.

La finance 3.0 n’est pas encore une réalité, mais fera bientôt parler d’elle. C’est pour cela que Montaigne Conseil souhaite vous interpeller sur ces innovations qui pourraient, très prochainement, constituer l’aube d’une révolution.

Suivez-nous nous allons aborder bientôt concernant les crypto-actifs :

- donations

- succession

- démembrement

{1} Le Bitcoin est un Proof of Concept permettant de transférer de la valeur via internet sans nécessité d’intervention d’un tiers de confiance. Il est devenu la valeur refuge soutenant le marché des cryptomonnaies et a fait preuve d’une résilience inégalée.

{2} A savoir, un système de paiement, de transfert de valeur simple.