Dans l’article précédent, nous avons dressé un constat. Nous allons rentrer en détail sur un point qui fait débat et oppose souvent banquiers et plateformes : les banques prêtent-elles aux PME, remplissent-elles leur rôle? Si elles ne prêtent pas aux PME pourquoi ? Ces sociétés ne sont pas finançables ? Les plateformes ne financeraient-elles que des TPE/PME non finançables ?

Quelles perspectives pour le Crowdlending ? Partie 2 – Le Marché

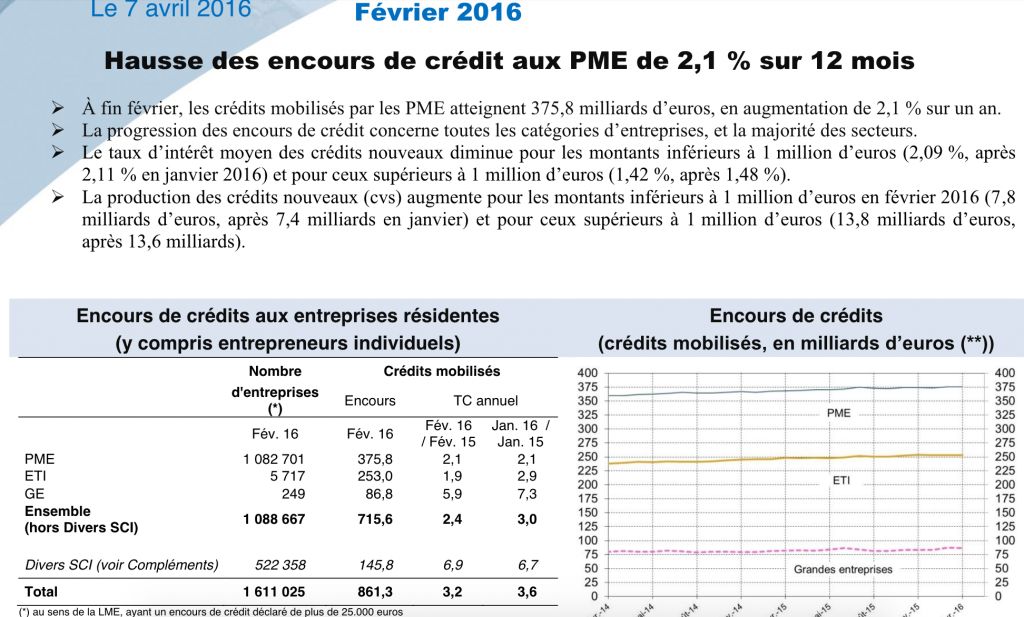

Le graphique nous montre une production moyenne 7,4 Md de crédit mensuel (2016) et un encours de + de 350 Md€ en 2014. Les taux sont déjà assez bas (2,11%). Toutefois fin 2014 la production moyenne était plus basse et les taux 50 à 60 points de base plus élevés.

1. 2014/2015 Les premières banderilles

Petit retour en arrière : 2014, 2015 les nouveaux entrants n’avaient pas de mots assez forts pour critiquer l’attitude des banques qui ne prêtaient pas assez ! On entendit même parler de « syndrome de Stockholm » que nourrirait le dirigeant envers son banquier (qui dans ce cas serait son ravisseur !)

Devant cette attaque en règle les banquiers nous parlaient (BordeauxFinTech 2015) de propos outranciers voire diffamants, nous étions bien dans l’arrivée des « Nouveaux Barbares » la disruption était en marche. Mais ces propos étaient-ils fondés ?

Qu’en était-il exactement ?

Plutôt que de vous noyer sur les statistiques (vous trouverez ici toutes celles de la Banque de France) nous vous livrons notre sentiment de conseil qui rencontre au quotidien des chefs d’entreprise :

- les banques prêtent, globalement toujours aux mêmes et pour les mêmes sujets : ETI, grosses PME, pour des investissements, des équipements, de la croissance externe.

- les dossiers sont plutôt complexes si l’on n’a pas de directeur financier, les délais sont souvent ressentis comme longs, la disponibilité du banquier pas au niveau des espérances, les garanties à fournir souvent trop élevées (TPE)

- L’immatériel, le BFR, la croissance est d’autant plus difficile à financer que l’entreprise est petite.

- Certains secteurs sont « Blacklistés » (parfois à raison) : restauration, promotion immobilière,…

2. En 2018 où en sommes nous ?

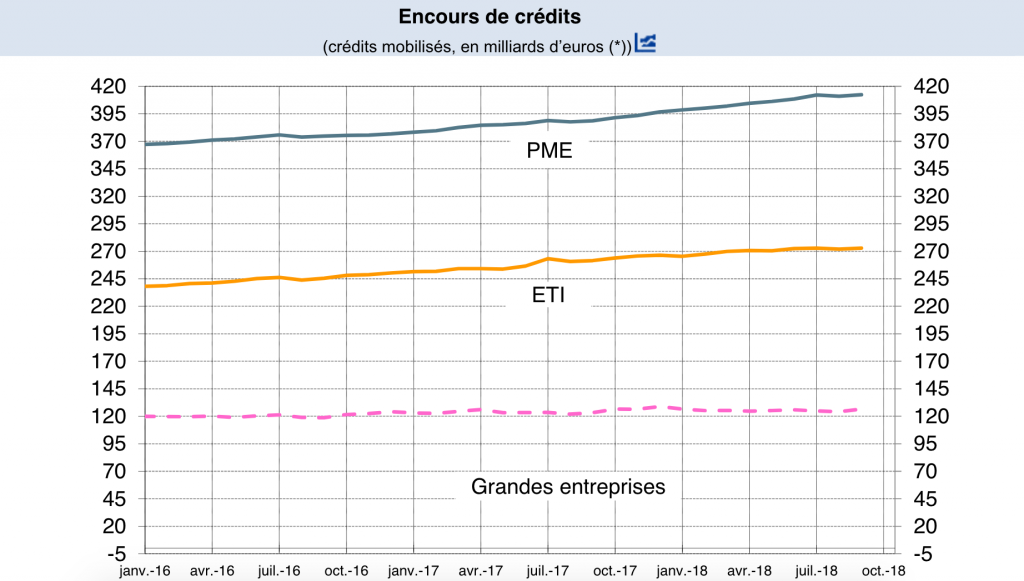

Force est de constater que quelques années plus tard la production et les encours de Crédit ont notoirement progressé :

Il serait mal placé pour les plateformes de dire qu’elles ont seules dynamisé le développement du prêt aux PME, mais les encours sont clairement en hausse.

Et au niveau TPE ? La croissance atteint presque 20% depuis 2014 donc a hausse est comparable. Tous les chiffres de la Banque de France sont consultables ici pour les TPE

Pourtant le sentiment n’a que peut évolué depuis 2015/2016 :

- Prêter est long, compliqué, et l’on prête souvent aux mêmes…

- Même s’il y a eu des progrès, financer sa croissance est parfois compliqué

- Financer l’immatériel n’est pas toujours facile (Quid de la transition numérique ?)

- Le problème des garanties à donner (Ne représenteraient-elles pas un coût trop élevé ?)

L’offre Fintech est aujourd’hui capable de :

- Prêter en moins d’une semaine,

- Proposer une expérience client de premier niveau

- Bénéficier d’une campagne de communication

3. Alors les banques prêtent aux « riches » et le Crowdlending aux « pauvres » ?

Si cette conclusion pourrait sauter aux yeux devant…

- ….la hausse globale des encours…. des banques à des taux de prêts très bas…

- …la naissance et la croissance du Crowdlending…avec des taux d’emprunts assez élevés…

… nous ne pensons pas qu’elle soit vraie !

En collaboration avec www.crowdlending.fr nous avons mené 2 études pour avoir le portrait-robot de la PME qui emprunte et notamment sa taille et sa santé financière. (Sur sa taille les chiffres ont un peu évolué avec la prééminence d’October.eu – Lendix car les emprunteurs sont plus âgés et plus anciens sur cette plateforme) et l’on peut retenir :

- 42% des entreprise représentent un risque faible ou très faible pour un financement

- 22% représentent un risque moyen

- La majorité sont des PME et non des TPE

- Plus de la majorité ont plus de 10 ans d’ancienneté

De plus lorsque l’on échange avec la plateforme belge Look&Fin qui intervient en France on note qu’une partie important de leurs prêts sont apportés…par les banques… ! C’est ce que nous pré-disait Olivier Goy à BordeauxFinTech 2016

Conclusion

Le marché existe, et à priori il y a de la place pour tous… séparément ou ensemble ! Et pourtant les volumes sont plus faibles que ce que l’alternative Lending pourrait financer : plus de financeurs que d’emprunteurs.

Les plateformes ont un vrai travail à faire pour mieux se faire connaître auprès des emprunteurs.