Né il y a 4 ans à l’automne 2014 dans un feu d’artifice d’annonces, le secteur du financement participatif vit aujourd’hui une crise. Une crise de croissance ? Pas tout à fait. Une crise grave ? Peut-être ! Une crise creuset d’opportunités ? Il est temps de dresser un constat.

Quelles perspectives pour le Crowdlending ? Partie 1 – Le constat

Les évènements récents dans le secteur du financement participatif en France interrogent, inquiètent, déroutent. Mais il faut dire que l’actualité du secteur a de quoi intriguer :

- L’initiative de BPI qui se voit en « FinTech de Place » en septembre

- Unilend qui se place en liquidation judiciaire le 23 octobre

- La plateforme SmartAngels annonce qu’elle arrête le crowdfunding equity début novembre

- Le communiqué de presse UFC-Que Choisir du 5 novembre dernier exigeant une information pertinente et impartiale concernant les taux de défaut et pressant le législateur d’intervenir.

- D’autres informations nous arrivent, signe que la concentration du secteur va continuer

Même si les chiffres de collecte du secteur du Financement Participatifs montrent une augmentation régulière de la collecte, il faut prendre le temps d’analyser les détail des chiffres.

1. Quelques chiffres depuis 4 ans

Nous nous appuyons pour ces éléments sur les chiffres fournis par l’Association représentative du secteur et sur l’excellent site !animé par Mathieu George. Vous pourrez aussi retrouver des informations issues de nos articles précédents ICI ou encore ICI et ICI

Si l’on prend les chiffres du secteur du financement participatif ou Crowdlending on ne peut que constater la forte croissance de la courbe :

- 78,3 M€ collectés en 2013

- 152 M€ en 2014 (année de la publication de la Loi introduisant la fin du monoppole bancaire)

- + de 400 M€ attendus en 2018

Au niveau des prêts aux PME (qui sera notre définition du crowdlending) : (retrouvez le lien vers le site ici)

- Un peu moins de 50 M€ collectés en 2014 (périmètre différent)

- 121 M€ en 2017

- + de 123 M€ fin octobre 2018 laissant augurer une année à + de 150 M€ donc « seulement » un triplement depuis 2014.

France/Europe

Force est de constater que nous sommes assez loin des prévisions qui étaient faites lors de BordeauxFinTech 2015 ou 2016, lorsque les spécialistes du secteur s’entendaient sur un potentiel à 5 ans de plus de 1Md€ rien que pour le lending PME/ETI ! Nous n’y sommes pas et la croissance actuelle ne nous permet pas d’imaginer atteindre l’objectif avec les acteurs actuels ou leur organisation.

Que se passe-t-il en Europe ? Le UK est très largement en tête et FundingCircle le leader du secteur a déjà « originé » 7,8Md£ de prêt…. et s’est introduit en bourse récemment. L’Allemagne se développe doucement et le marché va sûrement dépasser la France en 2019.

On peut voir en Lendix (October) la première vraie plateforme européenne d’Alternative Lending. Présente en France, Espagne, Italie et maintenant Hollande… Toutefois les volumes sont modestes (240 M€) par rapport à l’ogre FundingCircle.

D’ailleurs en 2016 les statistiques de l' »Alternative Lending » en Europe démontrait que + de 85% des levées se passaient au UK !

2. (Lendix) October.eu : l’arbre qui cache la forêt ?

Revenons à la France et au secteur des PME/ETI. Il aura fallu attendre aout cette année pour que Lendix fasse moins de 50% de la collecte après avoir assuré à lui tout seul 58% de la collecte en 2017.

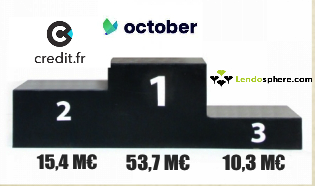

Ensuite nous retrouvons Crédit.fr qui a assuré au long des ces dernières années une position de dauphin. La place de 3ème, longtemps disputée, semble avoir échu pour le moment à Bolden. (Lendosphère est souvent en 3ème position mais peut-on parler de financement de PME…?) Et puis derrière c’est un peu le désert….. Sans vouloir vexer personne, peu d’intervenants sont capables de lever plusieurs millions d’euros par mois.

L’avènement des fonds institutionnels

Pourquoi ? Parce que les particuliers (crowdfunding) sont devenus minoritaires pour la collecte de fonds sur les plateformes leader du Marché ! Qu’il s’agisse d’October, de Crédit.fr, de Bolden ou d’autres, la plupart du temps, des institutionnels cherchant rendement et diversification ont jeté leur dévolu sur le secteur. Peu à peu le Crowdfunding devient Alternative…

Toutefois, de nouveaux intervenants se positionnent comme Wiseed qui diversifie son offre avec des montant importants en ce mois de novembre ou KiosktiInvest à l’initiative de la CCI de Caen Normandie…pourtant le marché est plutôt à la contraction.A quand la rentabilité….pour les plateformes ?

3. A la recherche de la rentabilité…des plateformes

Il est une certitude à ce jour aucune des plateformes n’est rentable à ce jour. Tous y travaillent, certains s’en rapprochent mais malheureusement toutes lèvent des fonds régulièrement….pour assurer leur développement nous disent-elles…. Les réponses apportées à Bordeaux FinTech 18 ne convainquent pas encore.

Bien sûr nous souhaitons que ces plateformes se développent, mais avant toute chose la première des questions pour tout investisseur est : quand est-ce que la société dont je suis actionnaire va-t-elle commencer à gagner de l’argent ? C’est naturel et le but de tout « start-uper » doit être un « break-even » rapide….sauf dans la « new economy » dont Amazon ou Facebook furent longtemps les fers de lance ?

Devenir rentables : une obligation

Nous pensons que comme tout business l’Aletrnative Lending doit se montrer rentable s’il veut survivre ! ET la rentabilité d’une certaine manière rime avec : frugalité !

En effet on ne peut pas prétendre vouloir révolutionner le prêt aux PME, attaquer les méthodes des banques, leurs frais…. et avoir une structure de coûts trop importante ! Cela n’a pas de sens à notre avis. Ce qui a d’abord coulé Unilend ce sont des charges beaucoup trop élevées. Nous ne serions pas étonnés, si nous avions accès aux comptes, (non déposés) d’y voir des frais de fonctionnement élevés. Ce n’est pas qu’il n’y a pas de marché comme l’a dit son fondateur.

Cela tient au modèle : en prélevant 3% (voire 4) sur la somme prêtée vous voulez gérer :

- la sélection de projet (sourcing et analyse)

- la gestion du dossier (site internet et frais administratifs)

- la souscription d’une multitude de souscripteurs

- le coût du Wallet

- la surveillance des règlements

- …et tout ceci pour un projet à 20.000 € comme à 2.000.000 € !

A notre avis, soit l’innovation permet une automatisation complète, soit il faut serrer les boulons : être frugal. Et nous ne parlons pas ici de l’alignement des intérêts entre épargnant et plateforme ! (Plateforme qui doit faire du chiffre, épargnant qui cherche la sélection de projets)

4. Que vient faire BPI dans cette galère ?

Cette nouvelle un peu passée inaperçue mais : BPI se voit en « FinTech de Place » en septembre 2018. On peut se demander pourquoi ?

Le parallèle est saisissant avec le UK ou FundingCircle s’introduit en bourse (un peu cher d’ou une correction…justifiée) pour financer son développement.

En France plutôt que de chercher à faire une analyse du secteur et voir comment intelligemment on pourrait le booster ou accompagner son développement, le secteur public (qui montre tout les jours comment il gère moins bien pour plus cher) ne veut pas être en reste.

Alors en prenant une brique techno chez l’un puis une idée chez l’autre BPI monte un hybride entre banque et plateforme de crowdlending. Idéal pour tuer ou déstabiliser le secteur : what else?

Conclusion : le constat

Alors quel constat faire sur le secteur du Crowdlending (prêt aux PME)?

- De beaucoup d’enthousiasme (ingénu pour certains) nous sommes passé à un certain réalisme (cru pour certains…les mêmes ?) Les chiffres sont en retrait par rapport aux estimations de 2015.

- Pour la France, le marché est capté à 50% par un seul acteur qui, pour réussir, s’est immédiatement associé avec des fonds institutionnels pour pouvoir traiter de gros dossiers.

- A ce jour (à notre avis) aucune plateforme ne nous semble rentable même si plusieurs s’approchent de ce fameux Graal

- Les autorités soufflent le chaud et le froid : règlementation favorable d’un côté, BPI France qui tente de se mettre en concurrence des banques et des plateformes de l’autre : difficilement compréhensible !

A suivre….

Dans les prochains articles nous parlerons : taux de défaut, les plateformes qui ferment, UFC-Que Choisir et leurs défauts à eux, de l’avenir du secteur bancaire qui ne prête pas autant qu’il le faudrait aux PME, de l’alignement d’intérêts des plateformes des épargnants et des emprunteurs, de l’apport de la technologie, …. et de la fin programmée de cette industrie à moyen terme….