Cliquer ici pour prendre rendez-vous

Clause séquestre

La clause Séquestre permet, en cas de décès de l’emprunteur, de garantir les Capitaux restants à la banque et donc d’abaisser son actif successoral

L’assurance décès du chef d’entreprise

Assurance d’emprunts

Afin d’illustrer nos propos et de montrer la pertinence du montage, partons de l’exemple suivant :

Prêts souscrits par une société assurés sur la tête du chef d’entreprise. En cas de décès de ce dernier, le prêt n’est pas directement soldé par l’assurance, le bénéficiaire devient donc la banque.

Une, société à l’IS vient d’équiper ses locaux de nouvelles machines dernier cri. Son banquier lui propose d’assurer les emprunts par l’intermédiaire du contrat groupe de la banque. La valeur des parts sociales détenues par le dirigeant est estimée à 1.950.000 € avant l’investissement (après application du Pacte Dutreil).

Les principaux éléments :

- Montant emprunté/assuré : 1.000.000 € à 3,30% sur 7 ans. Différé 6 mois.

- Dirigeant caution personnelle.

- Assurance décès : Contrat groupe de l’établissement financier.

- Impôt société (IS) à 28%,

- Tranche marginale de droits de succession 35%.

Le dirigeant décède d‘un accident de voiture avant la fin du différé d’amortissement. Les sommes sont remboursées à la banque par l’assurance.

Conséquences fiscales et patrimoniales :

- L’entreprise est déchargée de la dette.

- IS en année N+1 suite au remboursement du crédit : 280.000 €

- Augmentation de l’actif successoral de 1 M€. Droits de succession : 350.000 € excepté les aménagements, l’engagement de conservation des parts, …

Devant ce coût exorbitant beaucoup de chef d’entreprises n’assurent plus leurs prêts ce qui est compréhensible.

C’est pourquoi, il existe des alternatives sur lesquelles Montaigne Patrimoine peut vous accompagner.

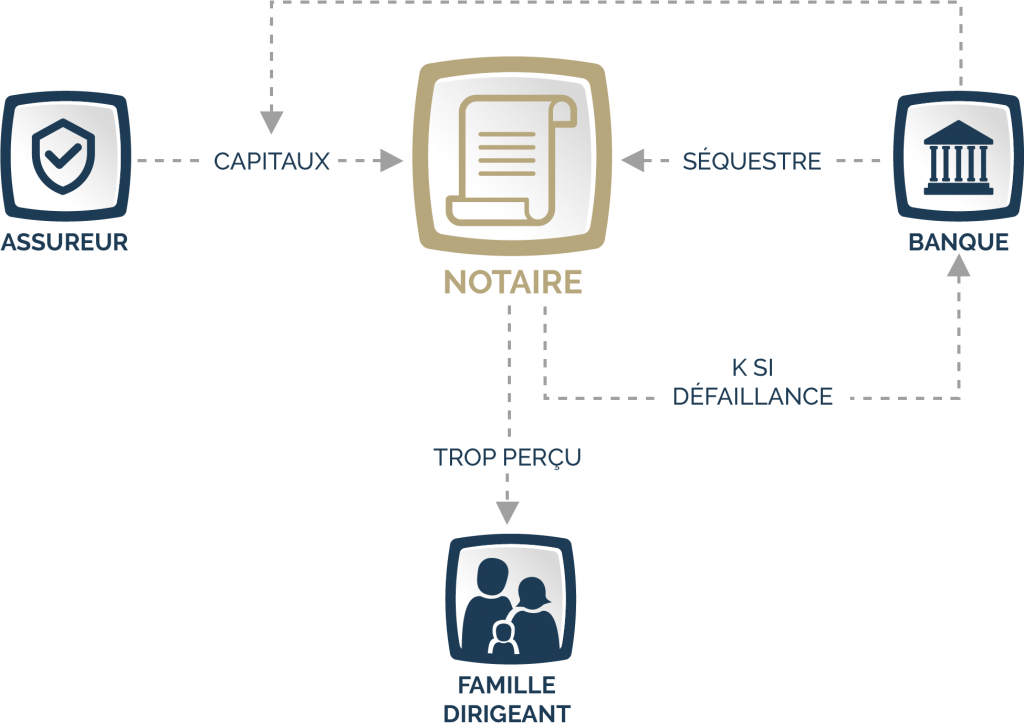

En effet, la stratégie suivante peut être adoptée :

- Souscription d’une police individuelle auprès d’un assureur spécialisé.

- Clause séquestre sur le bénéfice de l’assurance, selon la procédure évoquée dans l’arrêt Musel.

- Accord des 6 parties présentes à l’opération : Emprunteur, assuré, bénéficiaire, Notaire, Financier, Assureur.

- Schéma de fonctionnement ci-dessous :

Conséquences fiscales et patrimoniales :

- Maintient de la dette pour l’entreprise.

- Absence d’IS. Pas de droits de succession.

- Si l’entreprise est défaillante la garantie du séquestre trouve à s’appliquer.

- Si l’entreprise rembourse les échéances, les sommes sous séquestre reviennent en franchise de droits de succession au bénéficiaire.

Dans ce cas s’assurer redevient intéressant pour le chef d’entreprise. Notre équipe est en mesure de vous accompagner tout au long de cette démarche.