![]() En avril 2017, invité pour donner une conférence au Québec sur les Robo-Advisors, je fus interrogé par un douanier de l’aéroport de Montréal : « Alors ces Robo-conseils il faut y aller ou pas ? » J’eu la même discussion plus tard avec mon chauffeur de taxi…. La préoccupation économique outre-Atlantique est une réalité et cela change beaucoup de choses ! En Europe et en France il en va autrement et notre pays inexorablement recule… Il est donc ici question d’une nécessaire culture économique pour comprendre le quotidien et se mieux positionner concernant les décisions d’épargne ou la vie dans la cité.

En avril 2017, invité pour donner une conférence au Québec sur les Robo-Advisors, je fus interrogé par un douanier de l’aéroport de Montréal : « Alors ces Robo-conseils il faut y aller ou pas ? » J’eu la même discussion plus tard avec mon chauffeur de taxi…. La préoccupation économique outre-Atlantique est une réalité et cela change beaucoup de choses ! En Europe et en France il en va autrement et notre pays inexorablement recule… Il est donc ici question d’une nécessaire culture économique pour comprendre le quotidien et se mieux positionner concernant les décisions d’épargne ou la vie dans la cité.

Le primat de l’économie ?

Dans notre monde actuel, nous pourrions être amenés à penser que l’économie prime souvent sur d’autre sujets importants. Il n’est pas faux de penser qu’en France la dernière élection a porté au pouvoir Mr Macron, essentiellement pour des motifs économiques.

Pourtant la Grèce antique a montré que si la politique (politis – ikos) renvoie aux affaires de la cité, du citoyen, il n’y a donc pas que l’économie (oikonomia) – qui signifie la gestion de la maison – mais bien d’autres sujets comme l’éthique, la sécurité, …..

Aristote à son époque a su montrer par le concept de chrématistique comment une mauvaise appréhension de l’argent et de la richesse pouvait entraîner des dérives profondes.

Aujourd’hui avec la part prépondérante qu’a pris la finance dans nos vies, force est de constater que sans un minimum de compétences économiques il est difficile de s’y retrouver, et si les français sont toujours aussi frileux à investir sur les placements risqués (voir ICI l’article de Laurent Thévenin des Echos) il y a peut-être un déficit de formation à la base.

Un juste équilibre pour ne pas tout « gober »

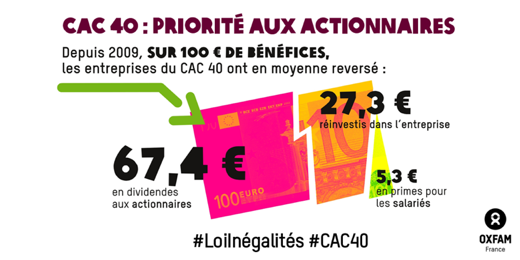

Récemment un rapport mis en lumière par des média concupiscents faisait état du hold-up par les actionnaires du fruit du travail des salariés avec un schéma explicite :

On a même vu un député insoumis (Alexis Corbière) à la lecture de cette infographie se plaindre au micro de RMC le 1er Juillet 2018, que 67% des bénéfices aillent aux actionnaires ! Cela ne peut que renforcer le dégoût pour l’économie et l’entreprise d’un nombre croissant de français, qui mal formés ne sont plus en capacité de décider de leur avenir économique.

Ceci a des conséquences importantes sur :

- Le niveau de leurs retraites, et donc l’appel continu à l’état providence

- Le manque de financement de l’économie par une trop faible participation des français à cette dernière.

Le minimum à connaître et quelques exemples

Pour répondre à OXFAM et Alexis Corbière, revenons-en à l’infographie : (citons JM Daniel, économiste)

- Cette dernière traite de la valeur ajoutée, or la valeur ajoutée (VA) est calculée en ayant déjà retiré les salaires. On retire aussi les investissements, les frais financiers ainsi que les taxes et les impôts.

- Les salaires représentaient en 1949 50% de la VA. Ils sont montés à 80% en 1981-82 (niveau intenable qui a amené notre industrie sous-capitalisée à disparaître) pour revenir proches de 50% en 2008. Nous sommes à 59% en 2014.

- Les dividendes quant à eux représentaient 4,6% de la VA en 1998, ils sont à 10% en 2015, ceci est dû notamment à une baisse des taux d’intérêts bancaires et de la fiscalité.

- Pour un bénéfice net de 100, une entreprise doit avoir un résultat de 153, payer 53 d’impôt, si l’entreprise verse 50 aux actionnaires (et conserve le reste) l’État prend alors 15. L’État touche donc 68/153 (44%) et l’actionnaire 23% (35/153)

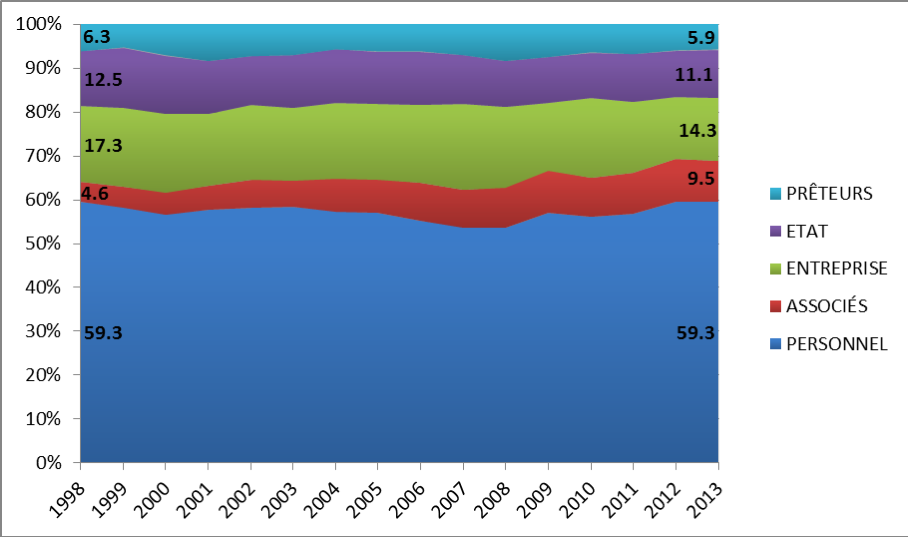

Cette autre infographie montre les choses plus clairement :

Source : BSI Economics, Banque de France, enquête FIBEN.

Pour être tout à fait complet les dividendes ont toutefois augmenté ces dernières années, notamment sous la pression des actionnaires soumis à l’ISF et confronté à la baisse des taux sans risques.

Le réinvestissement est aussi victime de cette hausse et cela peut donner quelques inquiétudes pur l’avenir. Il sera intéressant de vérifier si l’IFI change ou non la donne.

Pourquoi est-il important d’avoir des notions d’économie ?

Il est essentiel pour pouvoir placer son épargne d’avoir des notions d’économie pour être acteur de ses investissements. Or souvent les français placent dans des « produits » d’épargne sans y comprendre grand-chose.

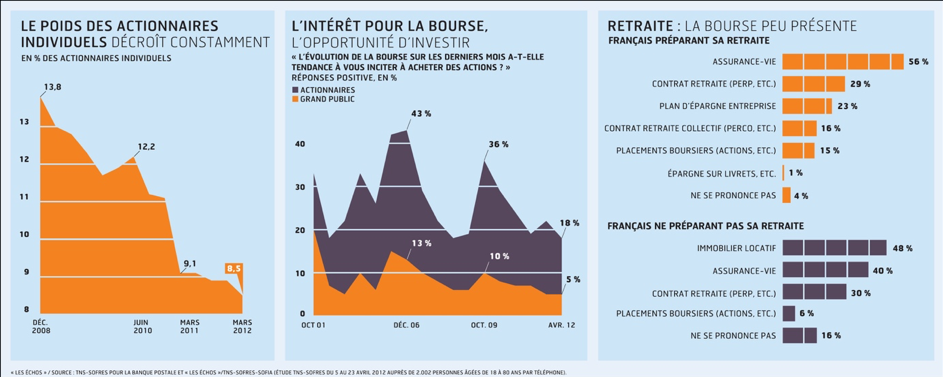

Un des points noirs de l’industrie française est sa sous-capitalisation chronique. Elle ne permet pas de se développer aussi vite que possible. Les particuliers sont de moins en moins actionnaires du CAC 40 par exemple et c’est encore plus vrai pour les sociétés non cotées. (encore en baisse depuis 2012)

Source Les Echos / TNS SOFRES

Il est intéressant de noter que les sociétés détenues majoritairement par des familles ou des actionnaires particuliers se portent souvent mieux, notamment grâce à une vision long terme et une moindre pression sur les dividendes immédiats (surtout avec la fin de l’ISF).

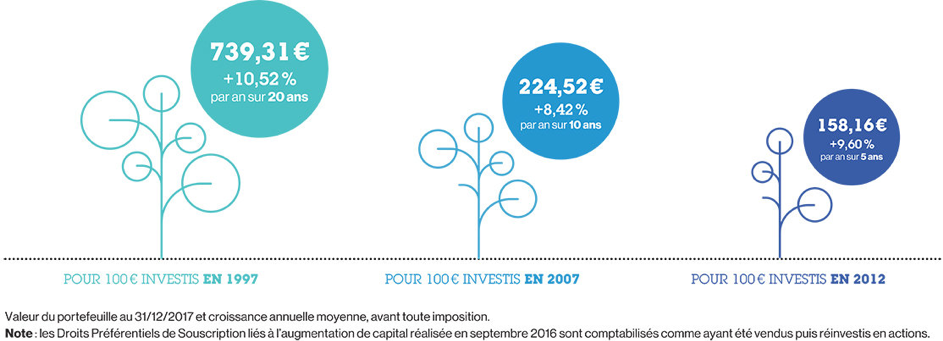

Donc l’actionnariat individuel est bon pour l’économie, il est bon aussi pour la retraite. Le plus simple de s’en convaincre en regardant les chiffres ci-dessous : (source Air Liquide)

Il s’agit de la performance, dividende réinvesti de l’action Air Liquide.

Les entreprises non-cotées, outre le risque plus élevé, seront regardées pour leur potentiel de plus-values plus important.

Conclusion

Pour se mettre à niveau et mieux comprendre le monde économique quelques ouvrages :

- La France des Bonnes Nouvelles de Jacques GODET : un peu daté mais de beaux exemples d’entrepreneurs.

- 8 leçons d’histoires économiques de Jean-Marc Daniel. Pour mieux comprendre le contexte économique : À qui profite la croissance ? Quel est le taux optimal de l’impôt ? Comment un État peut-il éviter de faire faillite ?

Pour ceux qui veulent approfondir :

- Le Négationisme Economique de Pierre Cahuc et André Zylberberg. Une charge virulente contre un obscurantisme coupable qui pollue le débat en matière économique

- L’Economie du bien commun de Jean Tirolle. Le Prix Nobel d’économie 2014 nous fait rentrer dans ses théories avec une certaine accessibilité.

Une fois formés, et informés nous restons à votre disposition pour vous accompagner plus efficacement dans vos démarches d’épargne…